Copom Cortou Selic para 14,75% a.a.: Entenda a Decisão e o Impacto das Tensões Globais

Saiba como a redução dos juros para 14,75% e a retirada do “forward guidance” pelo Banco Central redesenham as expectativas econômicas para 2026.

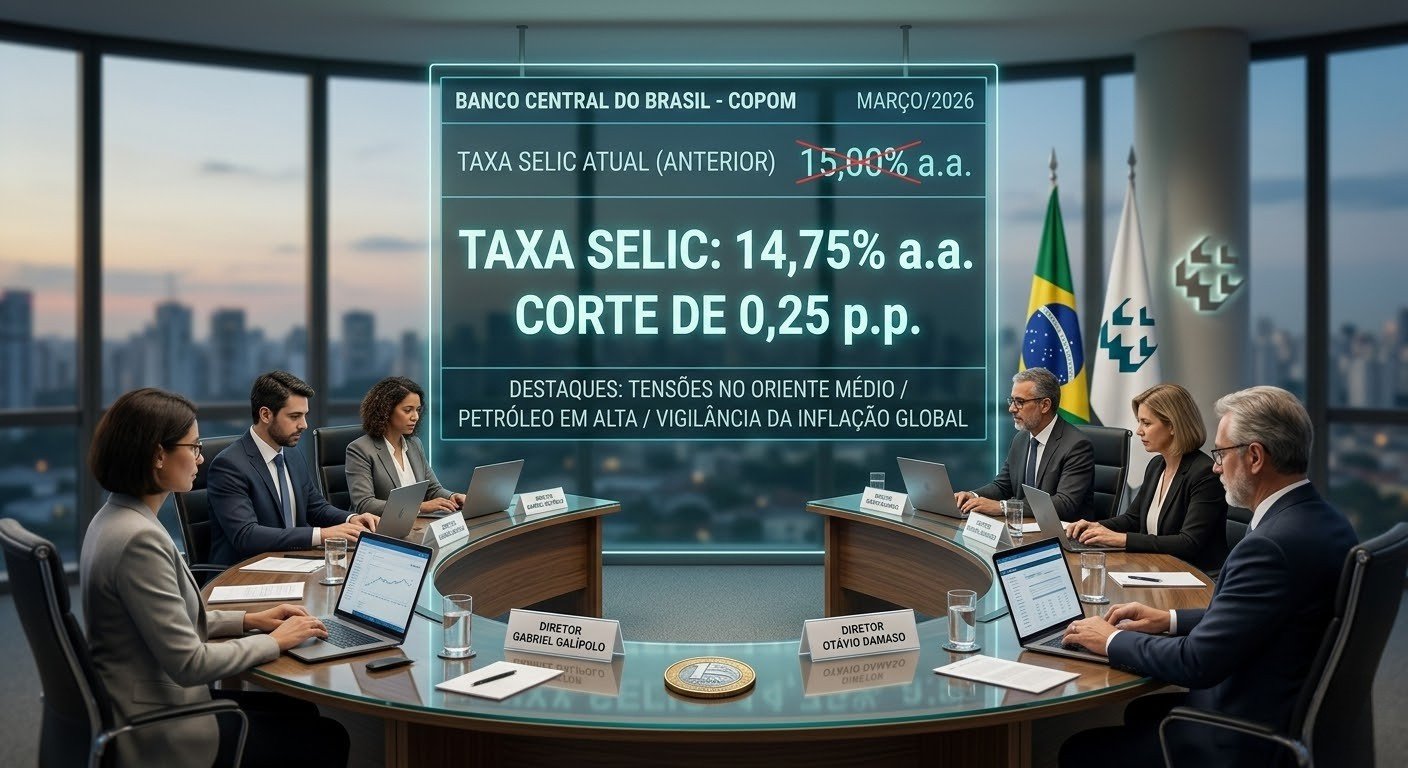

Na prática, isso significa que o cenário econômico acaba de sofrer uma guinada importante, pois o Copom Cortou Selic para 14,75% a.a.: Entenda a Decisão e o Impacto das Tensões Globais. Quando o Comitê de Política Monetária anunciou a redução de 0,25 ponto percentual, o mercado recebeu uma mensagem mista de alívio e extrema cautela. Consequentemente, embora o custo do dinheiro tenha caído levemente, a autoridade monetária optou por retirar de seu comunicado a previsão de novos cortes para as próximas reuniões. Afinal de contas, o agravamento dos conflitos no Oriente Médio e a pressão sobre os preços das commodities forçaram o Banco Central a adotar uma postura de “vigilância total”. Portanto, entender essa mudança de tom é fundamental para compreender por que o brilho da queda dos juros veio acompanhado de uma sombra de incerteza global.

E sabe o que é mais doido nessa história toda? O clima político também esquentou logo após o anúncio oficial. Segundo informações do Portal In, o presidente Lula questionou publicamente a magnitude da decisão, afirmando que esperava um corte de pelo menos 0,50 ponto percentual. Essa divergência entre o Palácio do Planalto e o Banco Central sobre o ritmo de queda da Selic adiciona uma camada extra de volatilidade às expectativas de mercado. Além disso, conforme reportado pelo G1, a decisão de reduzir a taxa para 14,75% ocorreu em um contexto onde o risco geopolítico superou as projeções domésticas de inflação controlada. Por isso, a leitura cuidadosa dos motivos técnicos por trás dessa decisão é o primeiro passo para não ser pego de surpresa nos próximos meses.

Copom Cortou Selic para 14,75% a.a. e a Mudança de Estratégia do BC

Para começarmos a desvendar esse mistério, precisamos olhar para a ferramenta de “forward guidance” (ou sinalização futura) que o Banco Central utilizava. Até então, o comitê indicava que manteria o ritmo de cortes caso o cenário permanecesse estável. Todavia, a retirada dessa frase do comunicado oficial sinaliza que o Copom agora está “dependente de dados” e agirá conforme a evolução da crise internacional. Em outras palavras, o Banco Central tirou o piloto automático e retomou o controle manual da política monetária. Na prática, isso significa que não há garantia de que os juros continuarão caindo nas reuniões de maio ou junho.

Além disso, a manutenção da taxa em um patamar ainda considerado restritivo visa proteger a moeda nacional contra a volatilidade externa. Se o conflito no Oriente Médio encarece o petróleo, a inflação global tende a subir, o que exige juros mais altos para evitar o contágio nos preços internos. Consequentemente, o Copom Cortou Selic para 14,75% a.a. como um gesto de boa vontade com a economia doméstica, mas manteve a mão firme no freio para evitar que o câmbio dispare. Mas não se engane: a cautela técnica do BC é o que garante que o país não sofra uma nova explosão inflacionária em meio ao caos externo.

Motivos Geopolíticos e o Peso da Guerra no Oriente Médio

O mercado fala muito sobre metas fiscais, mas pouca gente olha para o impacto real que a geopolítica exerce sobre a sua carteira de investimentos. O principal motivo para a postura conservadora do Banco Central, segundo o G1, é a incerteza gerada pela guerra, que pode interromper cadeias de suprimentos e elevar o preço dos combustíveis. Se o petróleo sobe, o custo do transporte sobe e, inevitavelmente, o preço da comida no supermercado acompanha. Portanto, o BC preferiu reduzir apenas 0,25 ponto agora para observar como esses eventos externos se desdobram nas próximas semanas.

Mas será que o governo concorda com essa visão cautelosa? Na prática, o conflito de narrativas é evidente. Enquanto o comitê técnico foca nos riscos de médio prazo, o governo foca na necessidade imediata de estimular a produção nacional através de crédito mais barato. De acordo com o Portal In, a crítica presidencial reflete a preocupação com o crescimento do PIB, que pode ser freado por juros que ainda superam os 14%. Essa tensão entre política e economia técnica é o que define o atual cenário de incerteza em Brasília.

Copom Cortou Selic para 14,75% a.a.: Expectativas para o Restante de 2026

Afinal de contas, o que o investidor pode esperar daqui para frente? A expectativa que antes era de um ciclo de quedas acentuadas agora se transformou em um cenário de “esperar para ver”. Se as tensões no Oriente Médio arrefecerem e o preço das commodities se estabilizar, o Banco Central poderá retomar o fôlego para novos cortes. Entretanto, se a crise escalar, não está descartada até mesmo uma pausa no ciclo de redução. Na prática, isso significa que a sua estratégia de investimento precisa ser tão flexível quanto o próprio comunicado do Copom.

Além disso, a retirada da projeção de novos cortes impacta diretamente a curva de juros longa. Os investidores profissionais agora exigem prêmios maiores para emprestar dinheiro ao governo por prazos mais extensos, prevendo que a Selic possa ficar alta por mais tempo do que o planejado. Em outras palavras, o Copom Cortou Selic para 14,75% a.a., mas o mercado já começou a precificar que o “chão” dessa queda pode estar mais alto do que o esperado originalmente. Portanto, a vigilância sobre os indicadores de inflação de serviços e o comportamento do dólar será redobrada a partir de agora.

Passo a Passo: Como a Redução para 14,75% Altera seus Planos Financeiros

Para quem deseja entender como essa mudança sutil de 0,25 ponto impacta o dia a dia, o processo começa no custo do crédito. Embora a queda seja pequena, ela sinaliza uma direção, o que pode levar os bancos a ajustarem levemente as taxas de financiamento. Por outro lado, o rendimento das aplicações em CDI e Tesouro Selic sofre uma pequena redução nominal. Todavia, a grande mudança não está no número 14,75%, mas na incerteza sobre o futuro. Se você estava planejando um grande investimento baseado na premissa de que os juros cairiam sem parar, talvez seja hora de recalcular a rota.

Consequentemente, a atitude proativa do leitor deve ser a de buscar ativos que ofereçam proteção contra cenários de inflação persistente. Se o Banco Central está preocupado, você também deve estar. Na prática, isso significa que diversificar entre títulos pós-fixados e indexados ao IPCA pode ser a estratégia mais prudente enquanto a fumaça da guerra não se dissipa. Afinal, a autodefesa financeira exige que você esteja preparado tanto para a continuidade dos cortes quanto para uma interrupção abrupta do ciclo.

Implicações no Setor Produtivo e o Descontentamento do Governo

No contexto brasileiro, a decisão do Copom gera ruídos que vão além das planilhas de Excel. O setor produtivo, representado por federações de indústria e comércio, costuma ecoar o sentimento do governo de que os juros altos asfixiam a economia. Contudo, o Banco Central mantém sua autonomia técnica para dizer que a estabilidade de preços é a condição necessária para qualquer crescimento duradouro. De acordo com o Portal In, essa queda de braço entre o desejo de crescimento acelerado e a prudência monetária deve marcar todo o ano de 2026.

Mas não se engane: a credibilidade da autoridade monetária é o que impede que o câmbio dispare ainda mais. Se o BC cedesse às pressões políticas e cortasse juros de forma irresponsável em meio a uma guerra, o dólar poderia subir bruscamente, gerando mais inflação e anulando qualquer benefício do corte. Em outras palavras, a decisão de reduzir a Selic para 14,75% a.a. foi um equilíbrio delicado entre dar um sinal à economia e manter as defesas do país intactas contra choques externos. Portanto, a responsabilidade do Copom é olhar para o horizonte de 18 meses, enquanto o debate político foca nos resultados do trimestre.

A Responsabilidade da Autodefesa Financeira em Tempos de Guerra

Chegamos a um ponto crucial: como você deve reagir a essas notícias? O fato de que o Copom Cortou Selic para 14,75% a.a. é apenas uma peça de um quebra-cabeça muito maior. A autodefesa financeira começa com a compreensão de que o cenário mudou de “otimismo moderado” para “cautela vigilante”. Se o Banco Central retirou as garantias de novos cortes, você também não deve dar como certo que o crédito ficará mais barato no curto prazo.

Portanto, a atitude inteligente agora é manter uma reserva de liquidez sólida e evitar o endividamento em taxas prefixadas que podem se tornar pesadas se o ciclo de queda travar. Você sabe como sua carteira está protegida hoje? Para continuar acompanhando essa análise detalhada e entender como cada movimento do Copom afeta o seu futuro, recomendo que você explore os conteúdos exclusivos em nosso blog Próxima Camada.

Conclusão: O Que Fica da Reunião de Março do Copom?

Em última análise, o Copom Cortou Selic para 14,75% a.a.: Entenda a Decisão e o Impacto das Tensões Globais resume um momento de transição. Saímos de um caminho pavimentado para um terreno acidentado pela geopolítica. O Banco Central cumpriu o papel de reduzir os juros, mas deixou claro que o compromisso com a meta de inflação é inegociável, mesmo sob críticas pesadas do governo.

E sabe o que é mais importante? A informação técnica é a única bússola confiável em tempos de ruído político e guerra. A redução para 14,75% é um alívio simbólico, mas a retirada do forward guidance é o aviso real: o mar está agitado. Mantenha os olhos nos indicadores internacionais, acompanhe a trajetória do petróleo e, acima de tudo, proteja seu capital com decisões baseadas em fundamentos, e não em esperanças. O futuro da economia brasileira em 2026 será decidido reunião a reunião, e estar informado é a sua maior vantagem competitiva.

📣 Próximo Passo e Aviso Importante

Aviso Importante (Informativo e Educacional)

Este artigo é publicado com o objetivo estritamente informativo e educacional sobre temas de economia e finanças, e não deve ser interpretado como uma recomendação de investimento, oferta de compra/venda de ativos ou aconselhamento financeiro personalizado.

É fundamental lembrar que todo investimento envolve riscos, e o desempenho passado não é garantia de resultados futuros. Incentivamos você a realizar sua própria pesquisa (due diligence) e, se necessário, consultar um profissional qualificado antes de tomar qualquer decisão financeira.

Continue sua jornada no Próxima Camada.